日本の電気通信市場は、新型コロナウイルス禍以降のトラフィックパターンの変化や政府主導の料金引き下げ圧力により、かつてないパラダイムシフトの中にあります。

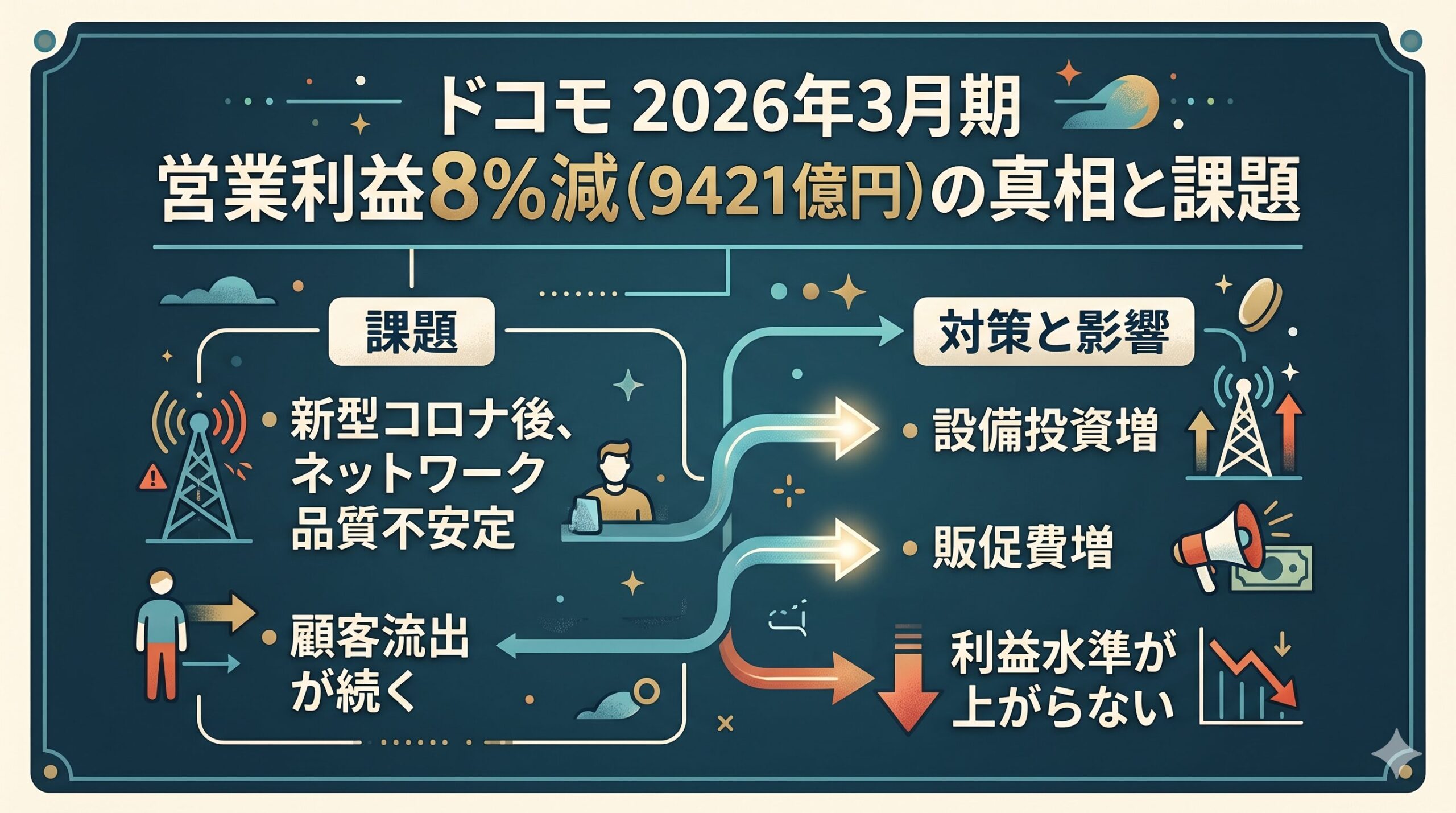

業界最大手であるNTTドコモの2026年3月期(2025年度)決算は、同社が現在直面している「通信品質の低下と顧客流出」、「インフラ補修のための莫大な設備投資」、そして「顧客を引き留めるための販促費の高騰」という負の連鎖を明確に浮き彫りにしました。

本記事では、NTTドコモの最新決算データを起点に、なぜ売上は伸びているのに利益が減っているのか、そのメカニズムを競合他社(KDDI、ソフトバンク)の戦略と比較しながら詳細に解き明かします。

記事の要点(ハイライト)

- NTTドコモの営業収益は増加したものの、営業利益は前期比7.7%減の9421億円に低下

- 「パケ詰まり」解消に向けたディフェンシブなネットワーク投資が利益を大きく圧迫

- 顧客流出を防ぐための過剰なインセンティブ(販促費)競争が利益水準を押し下げている

- KDDIとソフトバンクは「顧客生涯価値(LTV)」重視の戦略へ転換し、見事な増益を達成

NTTドコモ決算の解剖:トップライン(売上)とボトムライン(利益)の乖離

NTTドコモの決算内容が示唆する最も重要なポイントは、売上高の牽引役と利益を圧迫している要因の明確な乖離です。

| 財務指標(NTTドコモ) | 2026年3月期実績 | 前期比増減 | 備考 |

| 営業収益 | 6兆4,581億円 | +3.9% | スマートライフ・法人事業が牽引 |

| 営業利益 | 9,421億円 | -7.7% | ネットワーク投資・販促費増が圧迫 |

| 当期利益 | 6,602億円 | -8.1% | 当社株主に帰属する当期利益 |

| EBITDA | 1兆7,431億円 | -1.0% | キャッシュ創出力も微減 |

営業収益(売上高)は、金融や決済を中心とした「スマートライフ事業」および「法人事業」の順調な成長により、前期比3.9%増を記録しました。

しかし、中核であるコンシューマー通信事業において、莫大な設備投資と熾烈な顧客獲得競争に伴う販売促進費の投入が続き、全社の営業利益は同7.7%(約8%)減の9421億円へと沈みました。非通信領域で稼ぎ出した利益を、本業の通信事業が食いつぶすという利益相反的な構造が定着しつつあります。

「パケ詰まり」問題の深層とネットワーク強靭化への巨額投資

NTTドコモの利益を構造的に圧迫している最大の要因は、新型コロナウイルス禍以降に顕在化したネットワーク品質の不安定化、いわゆる「パケ詰まり」問題に対する継続的な設備投資です。

パケ詰まり発生の主なメカニズム

- 人流の急激な変化と特定エリアへのデータトラフィックの異常集中

- 動画コンテンツの高画質化による一人当たりのトラフィック量増加

- 4G帯域と5G(Sub6帯)間のシームレスなハンドオーバーの技術的ボトルネック(アンカー問題)

この事象は、都市部の主要ターミナル駅や繁華街で頻発し、「繋がりやすさのドコモ」という長年築き上げたブランドへの信頼失墜を招きました。

現在、ドコモは「ドコモの通信改善 取組み宣言」を掲げ、局所的かつ大規模な基地局増設やソフトウェアの最適化に多額の資本を投じています。しかし、通信品質は消費者にとって「良くて当たり前」の衛生要因であり、品質を回復したからといって直接的な収益増(ARPUの向上)には結びつきにくいのが現実です。この「守りの投資」が、利益水準の低迷を長期化させています。

顧客獲得競争の泥沼化:マーケティングコスト高騰のジレンマ

ネットワーク品質の低下がもたらした財務的により深刻な影響が、顧客の流出(チャーン)を防ぐための販売促進費の高騰です。

日本の通信市場は既に飽和状態にあり、携帯電話番号ポータビリティ(MNP)を利用したゼロサムゲームが続いています。ドコモは決算期中に営業利益予想を830億円下方修正しましたが、その主要因は「カエドキプログラム」に関連する端末購入補助コストの増加とMNP競争の激化でした。

品質への不満が残存する中、自社にとどまる理由を「端末の安さ」や「多額のポイント還元」といった金銭的インセンティブに頼らざるを得ない状況に追い込まれています。結果として、一人当たりの顧客獲得コストが跳ね上がり、薄利で回線契約を「買っている」状態に陥っています。

競合他社との明暗:ソフトバンクとKDDIの戦略転換

NTTドコモがインセンティブ競争で利益を削る中、競合であるKDDIとソフトバンクは、業界の悪習であった「過度な新規獲得競争」から戦略的に撤退し、明確な増益を達成しています。

ソフトバンク:「ホッピング抑制」による収益性改善

ソフトバンクは「ホッピングユーザー」(高額なインセンティブを目当てに短期間でキャリアを渡り歩く層)に対する過度な還元を意図的に抑制しました。

一時的に解約率が上昇し、新規契約数の伸びは鈍化しましたが、宮川社長は「純増にこだわらない」と明言。結果として本質的な収益性は改善し、営業利益1兆426億円(前年比5.4%増)という好決算へと繋がりました。今後は通信事業をキャッシュカウとし、AIインフラへの大規模投資へ転換する方針を打ち出しています。

KDDI:付加価値創出によるLTVの最大化

KDDIも顧客生涯価値(LTV)を重視した構造変革を推し進めています。モバイルARPU(ユーザー一人あたりの平均売上)は前期比100円増の4440円へと上昇し、スマートフォン稼働数も伸ばす理想的な成長を実現しました。

米国スペースX社の衛星通信網を活用した「au Starlink Direct」など、「どこでも繋がるという新たな体験」というオフェンシブな投資を行い、顧客の支払い意欲を高めることに成功しています。

非通信領域(スマートライフ)の成長と残された課題

ドコモの収益を辛うじて支えているのが、金融や決済を中心としたスマートライフ事業の成長です。

マネックス証券との業務提携や、「dカード PLATINUM」による最大3.1%の投資信託クレカ積立など、巨大なdポイント経済圏の拡大が進んでいます。また、AIエージェント「SyncMe」の導入など、個人のライフスタイルに最適化されたエコシステムの構築も構想されています。

しかし、これらのサービス群の基盤となるのは、依然として「高品質で安定した通信ネットワーク」です。通信の契約基盤が揺らげば、その上に構築されたスマートライフのエコシステムも崩壊するリスクを孕んでいます。

まとめ:NTTグループ全体のAI戦略におけるドコモの役割

親会社であるNTTグループ(持株)全体としては、成熟した国内通信事業からの脱却を図り、データセンターの拡張や次世代通信基盤「IOWN」、生成AI「tsuzumi」といった次世代のディープテック領域へ膨大な投資を行っています。

NTTグループがグローバルなテクノロジー企業へ転換するためには、ドコモが保有する圧倒的な顧客基盤とキャッシュフロー創出力(EBITDA 1.7兆円)が巨大な資金供給源として不可欠です。

NTTドコモが現在の利益水準の低迷から脱却するためには、以下の構造変革が急務となります。

- ネットワーク品質の抜本的改善によるブランドへの信頼回復

- 回線数至上主義に基づく過剰なインセンティブ競争からの戦略的撤退

- 収益性の高い既存顧客の維持(LTV向上)への経営リソース再配分

ドコモが早期にコンシューマー事業の「止血」を果たし、持続可能な高収益モデルを再構築できるかどうかが、日本の次世代通信・AIインフラの国際競争力を左右する重要な鍵となるでしょう。

{kind=link}