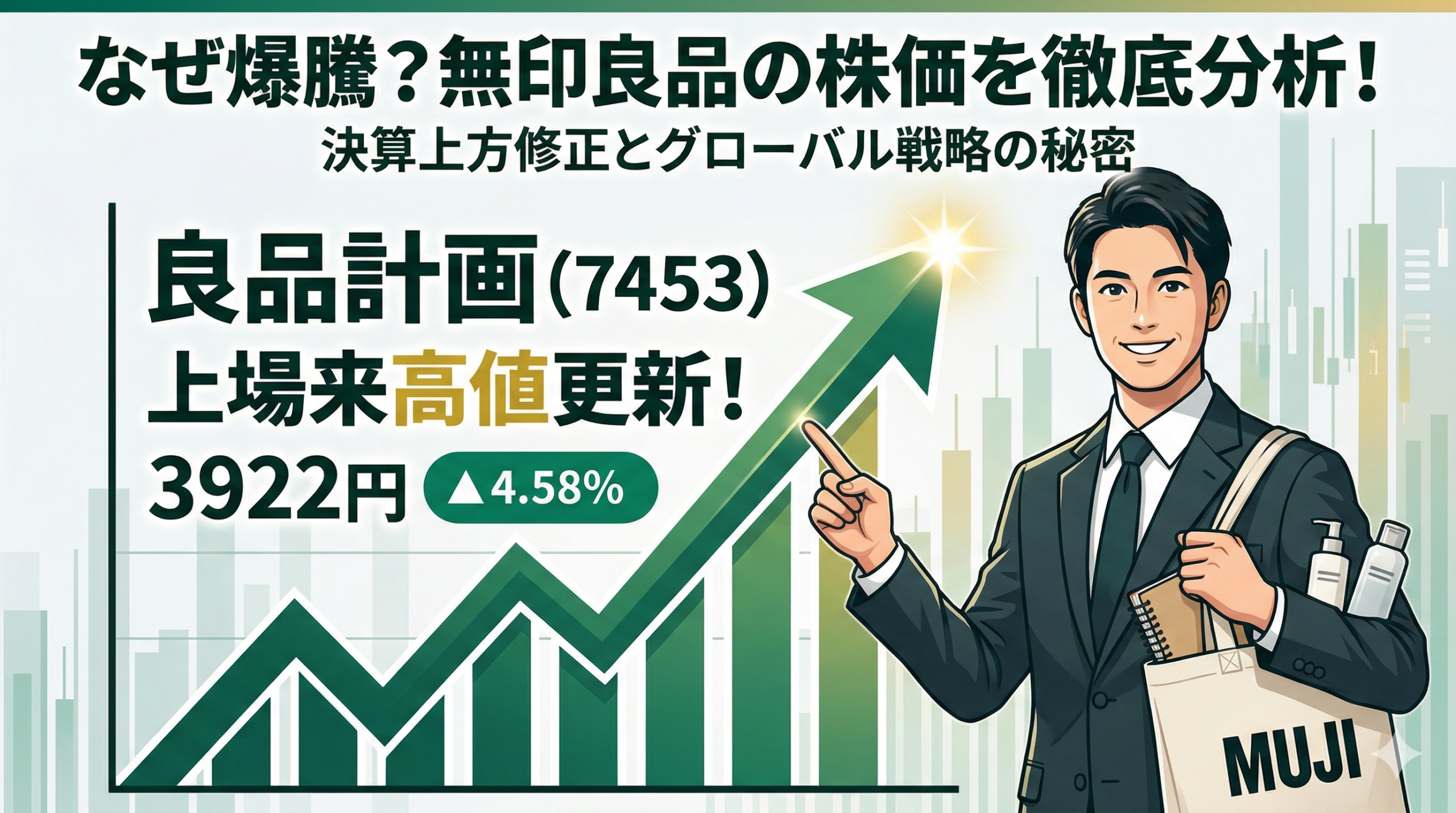

2026年4月13日、東京株式市場で 良品計画(7453) の株価が急騰しました。一時は前週末比 172円(4.58%)高の3922円 まで買われ、株式分割考慮後の 上場来高値を約1カ月ぶりに更新 しています。

「なぜ今、無印良品がこれほどまでに評価されているのか?」

「この上昇は一時的なものなのか、それとも構造的な変化なのか?」

本記事では、2026年8月期中間決算(2025年9月〜2026年2月)の衝撃的な内容と、同社が推し進める「第二の創業」の進捗を、投資家視点で詳しく解説します。

1. 過去最高を更新!2026年8月期中間決算と上方修正の衝撃

良品計画が2026年4月10日の大引け後に発表した中間決算は、市場の期待を大きく上回るものでした。

主要指標の推移(前年同期比)

- 売上高(営業収益) :4385億4900万円( 14.8%増 )

- 営業利益 :450億4500万円( 24.8%増 )

- 経常利益 :468億7300万円( 35.5%増 )

- 当期純利益 :342億6200万円( 34.5%増 )

特筆すべきは、これを受けて発表された 通期業績予想の大幅上方修正 です。

| 項目 | 修正後の通期予想 | 前期実績比 |

| 営業利益 | 890億円 | +20.5% |

| 経常利益 | 880億円 | +21.7% |

| 1株当たり利益(EPS) | 116.8円 | - |

当初の利益成長予想を大きく上回り、経常利益ベースで 20%を超える増益 を見込む「強気」な姿勢が、投資家の買いを誘いました。

2. 国内事業の底力:サイバー攻撃を跳ね返した「店舗力」

2025年後半、同社はランサムウェアによるシステム障害という大きなトラブルに見舞われました。しかし、国内事業の営業利益は 前年同期比14.2%増の274億円 と着実な伸びを見せています。

回復を支えた2つの要因

- 実店舗プロモーションの奏功オンラインストアの停止という逆風下で、「無印良品週間」や「良いね祭」といった実店舗への送客施策が爆発的な成果を上げました。ブランドロイヤリティの高さが、チャネルの壁を越えて売上を維持した形です。

- 郊外型大型店へのシフト都市部の小型店から、生活雑貨や食品のラインナップを拡充した 「郊外ロードサイド型大型店」 への転換が進んでいます。これが日常の買い物拠点としての地位を確立し、3カ月連続で既存店売上高が前年をクリアする原動力となりました。

3. 海外事業の爆発:中国市場での「H&B」カテゴリーの成功

今や良品計画の成長の主機(エンジン)は海外、特に 東アジア事業 にあります。海外全体の営業利益は 前年同期比28.6%増の364億円 に達しています。

なぜ中国で「無印」が再燃しているのか?

中国本土では、これまでの生活雑貨に加え、 「ヘルス&ビューティ(H&B)」 カテゴリー(基礎化粧品やヘアケア)が急成長しています。

現地のニーズを汲み取った 「地域開発商品」 の投入が当たり、ダブルイレブンや春節といった商戦期で過去最高のパフォーマンスを記録しました。

この成功体験は現在、タイを中心とした東南アジアや、構造改革を経て黒字が定着した欧州・北米市場にも波及しており、 グローバル・リテーラー としてのステージが一段階上がったと言えます。

4. 投資家が注目する「株主還元」と「資本政策」の高度化

株価上昇の背景には、経営陣の巧みな資本政策も欠かせません。

- 株式分割による流動性向上2025年9月に実施された 1対2の株式分割 により、個人投資家が参加しやすい環境が整いました。

- 増配の実施業績上方修正に伴い、年間配当予想は 28円から32円へと4円増額 されました。

- 優待制度のデジタル化と長期保有の重視2026年2月末から株主優待が電子化されるとともに、 「1年以上の継続保有」 が条件に加わりました。これは短期投機家ではなく、長期的な「ファン株主」を大切にする姿勢の表れです。

5. アナリストの評価と今後の見通し

決算発表後、大手証券各社は目標株価を引き上げています。

現在、複数のアナリストが 4000円〜4100円 程度の目標値を設定しており、PER基準での理論株価も4000円台を視野に入れています。

注意すべきリスク要因

好調な良品計画ですが、以下のリスクには留意が必要です。

- 地政学リスク :利益の源泉である中国市場への依存度。

- 為替変動 :海外比率向上に伴う円高・円安の影響。

- 原材料・物流コスト :世界的なインフレによるマージン圧迫。

結論:良品計画は「成長株」として再定義された

今回の株価上場来高値更新は、単なる好決算への反応ではありません。

「国内の構造改革」「海外(特に中国)での商品開発成功」「株主還元の強化」 という3つの柱が噛み合い、市場が同社を「成熟企業」から 「グローバルに進化し続ける成長株」 へと再定義した結果と言えます。

中期経営計画で掲げる 「営業収益1兆円、営業利益1000億円」 という目標は、今や現実的な射程圏内に入っています。次世代のグローバル・リテールの覇者として、良品計画の躍進からは目が離せません。

免責事項: 本記事は情報提供を目的としており、投資の勧誘を意図するものではありません。投資に関する最終決定は、ご自身の判断でお願いいたします。

の株価が急騰しました。一時は前週末比 172円(4.58%)高の3922円 まで買われ、株式分割考慮後の 上場来高値を約1カ月ぶりに更新 し){kind=link}