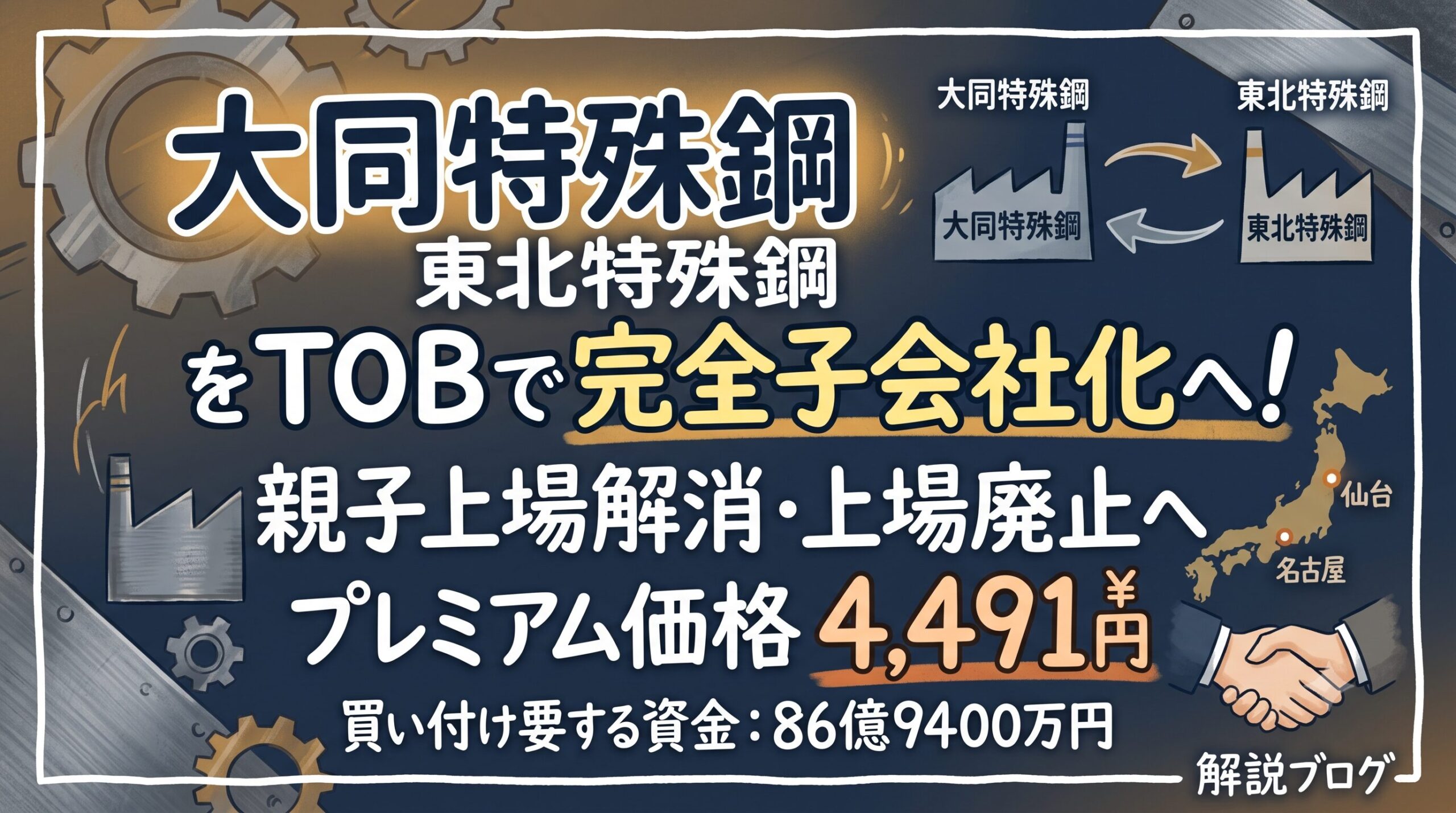

大同特殊鋼株式会社は、すでに34.32%の株式を保有する筆頭株主である東北特殊鋼株式会社に対して、完全子会社化を目的としたTOB(公開買付け)を実施することを発表しました。

この動きは単なるグループ再編にとどまらず、日本の株式市場で問題視されている「親子上場」の解消や、激動するグローバルサプライチェーンへの防衛策といった、極めて重要な戦略的意味を持っています。

本記事では、このTOBの概要や買付価格が株価に与える影響、そして完全子会社化の背景にある特殊鋼業界の最新動向について、投資家やビジネスパーソンの皆様に向けて分かりやすく解説します。

大同特殊鋼が東北特殊鋼を完全子会社化へ!TOBの概要と狙い

大同特殊鋼は、持分法適用会社である東北特殊鋼の残りの全株式を取得し、最終的に非公開化(上場廃止)することを目指しています。東北特殊鋼の取締役会もこれに賛同しており、株主へTOBへの応募を推奨しています。

TOB(公開買付け)の主な条件とスケジュール

今回のTOBにおける主要な条件は以下の通りです。

- 買付価格: 普通株式1株につき4,491円

- 買付期間: 2026年5月18日(月)~ 2026年6月29日(月)

- 買付代金総額: 概算86億9400万円

- 買付予定数の下限・上限: いずれも設定なし

市場価格に対して大幅なプレミアム(上乗せ価格)が付与されており、少数株主が株式を円滑に売却できる水準に設定されています。

なぜ「買付下限・上限なし」なのか?大口株主向けの特殊スキーム

一般的な完全子会社化を目的としたTOBでは、強制的な株式取得(スクイーズアウト)に必要な「3分の2以上」の議決権確保を下限に設定することが多くあります。しかし、今回は下限が設定されていません。

この背景には、対象会社の大口法人株主(光通信グループ、岡谷鋼機、TYK)に対する高度な財務的アプローチが存在します。

一般株主からはTOBで直接買い付けますが、これら特定の大口法人株主が保有する株式は、TOB成立後に東北特殊鋼自身が自己株式取得(自社株買い)を行う形で吸収する計画となっています。

これは、日本の税制上、法人が自社株買いに応じた際に発生する「みなし配当」の益金不算入制度を活用し、法人株主の税務上の手取りを最大化しつつ、大同特殊鋼の初期資金負担を抑えるという非常に洗練されたM&A戦術です。

株価への影響は?投資家が注目すべきポイント

このTOB発表が両社の株価や企業価値にどのような影響を与えるのかを分析します。

東北特殊鋼の市場反応と裁定取引(アービトラージ)

TOB発表後の取引日において、東北特殊鋼の株価は東京証券取引所スタンダード市場でストップ高の買い気配となりました。

株価はTOB価格である4,491円に向けて急速にサヤ寄せ(収斂)します。これは、機関投資家などがTOB価格の直下で株式を買い集めて応募する「裁定取引」が機能するためであり、株価は4,491円付近で極めて強い下値支持線を形成します。

大同特殊鋼のPBR改善に向けた資本配分戦略

一方、買収側である大同特殊鋼の株価指標を見ると、PBR(株価純資産倍率)が1倍を割れる水準で推移していました。

潤沢な手元資金(約86億円)を活用し、事業内容を熟知した子会社を完全に取り込むことは、外部の未知の企業を買収するリスクを避けつつ、確実な利益貢献が見込める合理的な資本配分(キャピタル・アロケーション)戦略として市場から高く評価される要因となります。

なぜ今、完全子会社化なのか?背景にある業界の構造変化

好調な業績を維持していた東北特殊鋼を、なぜ今このタイミングで完全子会社化するのでしょうか。そこには企業単独では抗えない3つの巨大なマクロ環境の変化があります。

サプライチェーンの分断と地政学的リスク

新型コロナウイルスのパンデミックや、ウクライナ危機などの地政学的リスクにより、特殊鋼に不可欠なレアメタル(ニッケルやクロムなど)の価格高騰と調達難が恒常化しています。

加えて、エネルギー価格の急騰も製造コストを圧迫しています。大同特殊鋼グループという巨大な購買力とグローバルネットワークの傘下に完全に入ることで、コスト吸収力と調達の安定性(レジリエンス)を飛躍的に高める狙いがあります。

「親子上場」の解消とコーポレートガバナンスの正常化

日本の資本市場では、親会社と子会社が同時に上場する「親子上場」の弊害が厳しく指摘されています。親会社の利益と、子会社の一般株主の利益が相反する構造的な問題です。

完全子会社化により、東北特殊鋼は「大同特殊鋼グループの連結利益最大化」という単一の目標に集中できるようになります。また、大同特殊鋼自身もガバナンスの透明性が高まることで、ESG評価の向上や「コングロマリット・ディスカウント」の解消が期待できます。

EVシフトと脱炭素化(カーボンニュートラル)への布石

特殊鋼業界は、モビリティの電動化(EVシフト)に伴う新素材(高機能磁性材料や超高張力鋼板など)の開発競争に直面しています。また、製造プロセスにおける脱炭素化には莫大な環境投資が必要です。

両社が完全に統合し、研究開発(R&D)費や設備投資を最適化することで、次世代産業へ向けた機動的な経営資源の集中投下が可能になります。

TOB成立後の流れ:上場廃止からスクイーズアウトまで

TOB期間終了後、東北特殊鋼は上場廃止に向けた法的手続き(スクイーズアウト)へ移行します。

- 90%以上の議決権を取得した場合:株主総会を経ずに「株式等売渡請求」により、少数株主から強制的に株式を買い取ります。

- 90%未満(特別決議要件は満たす)の場合:臨時株主総会を開催し、「株式併合」の議案を可決することで端株を生じさせ、少数株主を排除します。

どちらの手続きを経ても、最終的に少数株主にはTOB価格と同額(4,491円)の金銭が交付され、東北特殊鋼は上場廃止となります。

まとめ:特殊鋼業界の再編と次世代への戦略的布石

大同特殊鋼による東北特殊鋼の完全子会社化は、少数株主に十分なプレミアムを提供しつつ、大口株主にも配慮した優れたM&Aスキームです。

これは単なる資本関係の整理ではなく、資源インフレやEVシフトといった激変する事業環境に対する力強い防衛策であり、親子上場を解消して企業価値を最大化する攻めの経営判断だと言えます。

上場企業としての東北特殊鋼の歴史は幕を閉じますが、グループ一体となることで、次世代モビリティや脱炭素社会に向けた新たな成長が期待されます。

を実施することを発表しました。 この動きは単なるグループ再){kind=link}