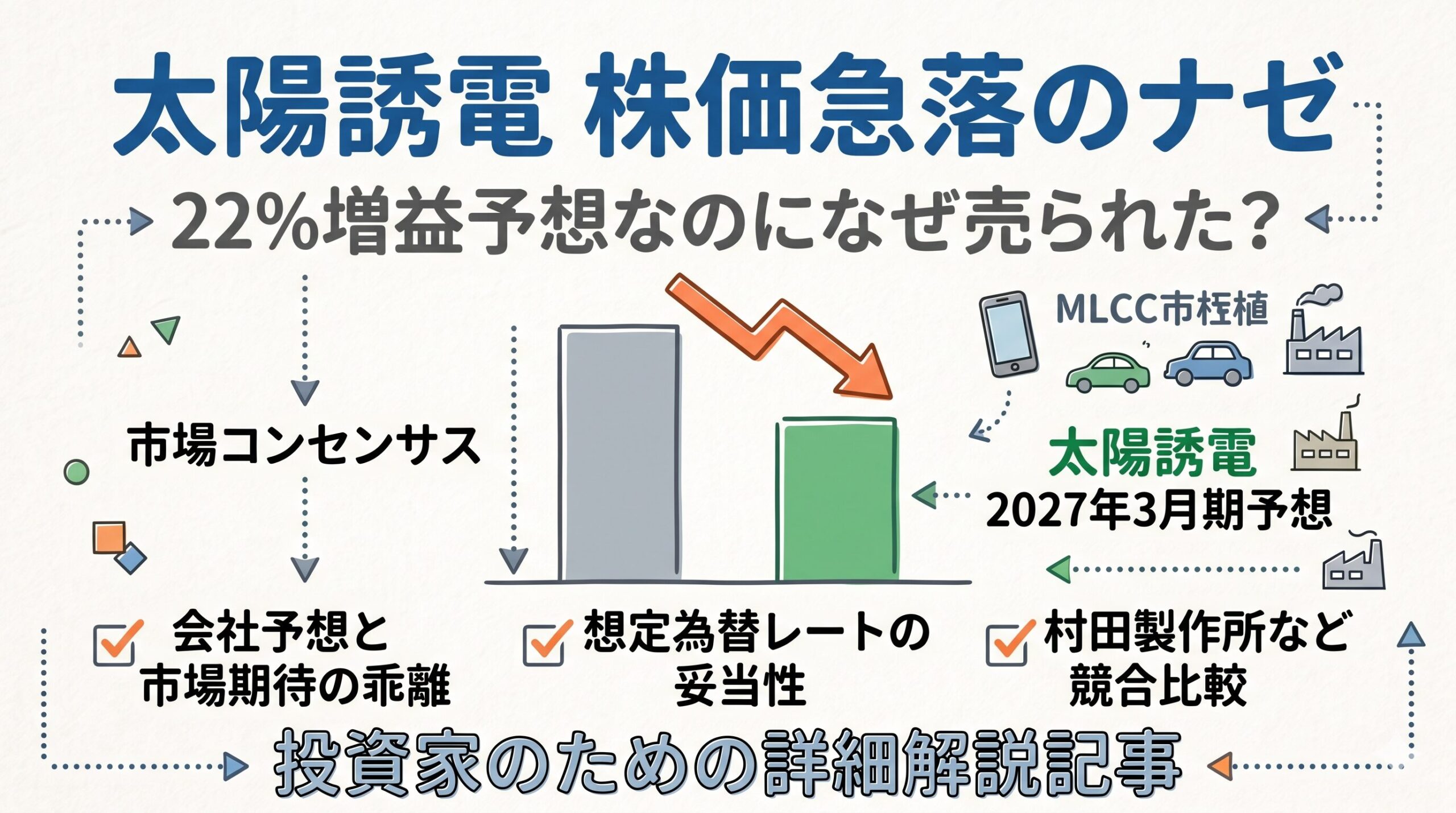

2026年5月11日の東京株式市場で、電子部品大手の太陽誘電(6976)の株価が急反落しました。前週末比で一時 533円(7.99%)安の 6,130円 を付けるなど、激しい売りを浴びる展開となっています。

同社は5月8日に、2027年3月期の連結純利益が前期比 22 %増の 180億円 になる見通しを発表しました。増収増益の計画でありながら、なぜ市場はこれを「売り」と判断したのでしょうか。その要因を構造的背景から読み解きます。

株価急反落の引き金となった「ネガティブ・サプライズ」

今回の株価下落の直接的な要因は、会社側が発表した2027年3月期の業績予想が、アナリストらの予測平均である「市場コンセンサス」を大幅に下回ったことにあります。

投資家は単に「増益かどうか」ではなく、「期待されていた水準に届いているか」を重視します。太陽誘電のガイダンスは、特に利益段階において市場の期待を裏切る内容となりました。

業績予想と市場コンセンサスの深刻な乖離

以下の表は、太陽誘電が公表した2027年3月期の予想値と、事前の市場コンセンサスを比較したものです。

| 財務指標 | 2027年3月期 会社予想 | 市場コンセンサス | 乖離率 |

| 売上高 | **3,840億円** | 3,790.8億円 | +**1.30**% |

| 営業利益 | **300億円** | 357.0億円 | -**15.97**% |

| 経常利益 | **270億円** | 361.0億円 | -**25.21**% |

| 純利益 | **180億円** | 252.7億円 | -**28.78**% |

売上高は市場予想を上回る野心的な計画ですが、利益項目は軒並みコンセンサスを 15 %〜 28 %も下回っています。この不均衡な計画が、業績回復の質に対する疑念を生みました。

利益成長を阻む3つの構造的要因

売上は伸びるのになぜ利益がついてこないのか。そこには同社が直面している構造的な課題があります。

為替差益の剥落による見かけ上の減速

2026年3月期は期末の円安(1ドル= 159円 台)により、約 48億円 の為替差益が経常利益を押し上げました。しかし、新年度の計画では実勢に近い 150円 を想定しています。このため、営業利益が 50 %増という大幅成長を計画している一方で、経常利益の増益率は 11.9 %に留まるという計算上のギャップが生じています。

製品価格の下落と競争激化

需要の拡大は見込まれるものの、競合他社との価格競争は依然として激しく、既存製品の値下がりによるマイナス影響を 189億円 も織り込んでいます。これを数量増加や原価低減で補いきれない懸念が意識されました。

コストインフレと地政学的リスク

原材料価格の高騰や、世界的な紛争に伴う物流コストの上昇がマージンを圧迫しています。同社はこれらのコスト増をあらかじめ利益計画に織り込んでおり、これが利益成長の「重石」となっています。

主力製品MLCCの動向と事業再編

太陽誘電の核心である積層セラミックコンデンサ(MLCC)事業については、光と影が混在しています。

- 需要の柱:AIサーバー向けや、電動車(xEV)・高度運転支援システム(ADAS)向けの需要は極めて堅調です。

- 稼働率の推移:2026年3月期を通じて

80%〜90%の高稼働を維持。今後も能力増強(前期比+10%)を継続する方針です。 - 不採算事業の整理:スマートフォン向けの通信用デバイスを含む「複合デバイス」部門を統合し、構造改革を断行。短期的には売上減少要因となりますが、中長期的な体質改善を目指しています。

電子部品大手との比較で見えた「前提の甘さ」

投資家が太陽誘電を売って他社へ資金を移した理由の一つに、想定為替レートの差があります。

| 企業名 | 想定為替(対ドル) | 為替の「余白」と市場の評価 |

| 太陽誘電 | **150円** | 実勢に近い。円高局面での下振れリスクが直接的。 |

| 村田製作所 | **140円** | 保守的。足元の円安が続けば大幅な上方修正が見込める。 |

村田製作所が 140円 という慎重な設定で「上振れ期待」を残したのに対し、太陽誘電は 150円 と余裕のない設定にしました。これがリスク回避の売りを誘った側面があります。また、村田製作所が 1,500億円 規模の自社株買いを発表した一方で、太陽誘電が配当維持に留まったことも、還元姿勢の格差として意識されました。

財務基盤の変化と今後の焦点

一方で、ポジティブな側面も見逃せません。同社は過度な設備投資サイクルを脱し、キャッシュフローの創出に重きを置くフェーズに移行しています。

- 設備投資の抑制:前期の

642億円から400億円規模へ縮小し、投資効率を優先。 - 利益率の改善:営業利益率は前期の

5.6%から7.8%へ上昇する計画。

今後の投資戦略における注目ポイント

- 第1四半期の進捗:4月の価格交渉を経て、実際に利益率がどこまで改善しているか。

- 構造改革の成果:通信用デバイスの赤字削減が計画通りに進むか。

- 為替耐性:円高に振れた際、高付加価値製品の比率向上で利益を守れるか。

現在の株価急落は、高すぎた期待値が修正されるプロセスと言えます。市場のコンセンサスが現実的な会社計画の水準まで引き下げられ、売りが出尽くした段階で、AIや車載向けMLCCの成長力が改めて評価されることになるでしょう。

の株価が急反落しました。前週末比で一時 533円(7.99%)安の 6,130円 を付けるなど、激しい売りを浴びる展開となってい){kind=link}