2026年7月2日、日本の広告業界における最大手であり、グローバル市場で多角的なマーケティング事業を展開する電通グループ(以下、電通G)が、東証プライム市場に上場する連結子会社の電通総研の株式を非公開化する方針を固めたとの観測が市場を駆け巡りました。

この非公開化のスキームは、親会社が単独で完全子会社化を目指す従来型の公開買付け(TOB)とは根本的に異なります。

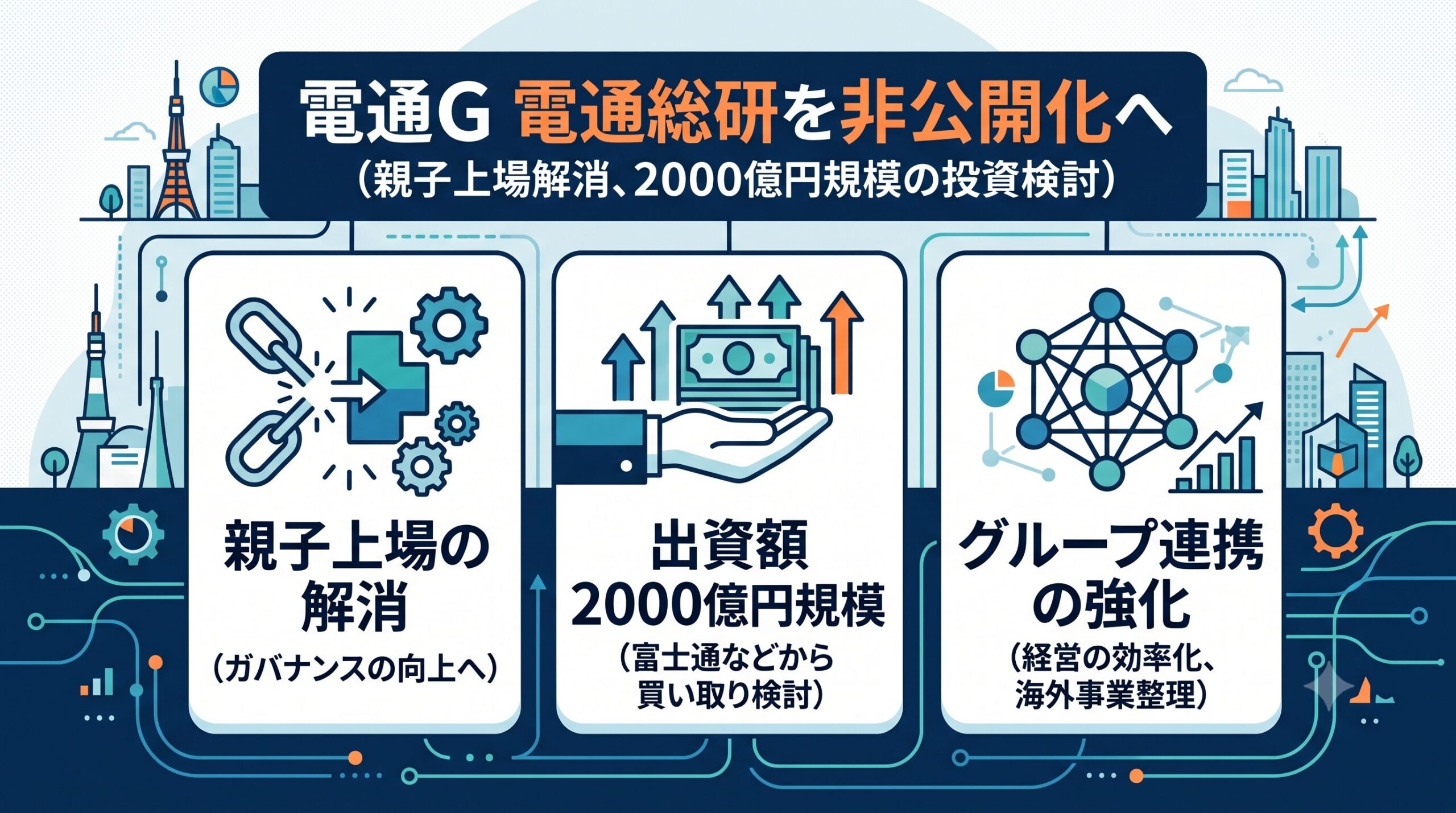

具体的には、電通Gが現在保有する61.8%の株式保有比率を維持して経営の主導権を確保したまま、市場に流通している残る約38.2%の少数株主持ち分を、富士通や複数の総合商社からなるコンソーシアムが買い取る方向で検討が進められています。

電通Gおよび電通総研は「当社が発表したものではない」としつつも、「国内事業の経営戦略に基づいて、同社の株式の非公開化も一つの選択肢として、常にさまざまな可能性を検討している」と公式にコメントしており、非公開化に向けた協議が最終段階にあることを示唆しています。

本記事では、この一連の動きが単なる子会社の整理にとどまらず、電通Gが抱える財務的課題、コーポレートガバナンス要請、そして事業構造転換の課題を同時に解決するための極めて高度な資本戦略であるという視点から、その深層を紐解いていきます。

買収規模とプレミアム水準の妥当性

報道で言及されている「2,000億円規模」という出資額は、電通総研の市場価値や日本のM&A市場における標準的なプレミアムから見て、極めて高い合理性を持っています。

2026年6月末から7月初旬時点での電通総研の時価総額は約4,173億円で推移していました。対象となる市場流通分(約38.2%)の純粋な市場価値は約1,594億円となります。

上場企業の非公開化を目的としたTOBでは、既存株主から株式を買い集めるために、市場価格に対して20%から30%のコントロール・プレミアムが付与されるのが一般的です。仮に25%のプレミアムを想定した場合、想定買収総額は約1,993億円となり、報道されている出資額と正確に符合します。

なぜ完全子会社化ではないのか?親会社が抱える財務的背景

本件で最も注目すべきは、親会社である電通G自らがTOBの主体とならず、外部の戦略的パートナーにマイノリティ出資を委ねるコンソーシアム型のスキームを採用した点です。

通常、親子上場を解消する場合は親会社が手元資金や借り入れを用いて株式を買い取ります。しかし、現在の電通Gには数千億円規模のキャッシュを新規のアクイジションに振り向ける財務的余裕が欠如しています。外部資本を活用することで、電通Gはバランスシートを毀損することなく資本市場が問題視してきた「親子上場」を解消できます。

同時に、電通総研の61.8%の議決権を維持することで、同社を引き続き連結子会社として留め、グループ全体の業績への貢献と経営のイニシアチブを掌握し続けることが可能です。これは、財務的制約下においてガバナンス要請と事業戦略上の必要性を同時に満たす最適解と言えます。

電通グループの財務的苦境とグローバル構造改革

このようなアクロバティックな資本政策の背景には、同社の屋台骨を揺るがす深刻な海外事業の不振と、それに伴う急進的なリストラクチャリング(構造改革)の存在があります。

海外M&A路線の挫折と歴史的な巨額赤字

電通Gは過去十数年にわたり、海外企業の積極的なM&Aを通じてグローバル化を推進してきました。しかし、異文化組織の統合の難航やマクロ経済環境の変化により、この拡張路線は経営を圧迫しました。直近の決算期において海外事業の著しい不振により3,960億円という巨額の減損損失を計上し、純損益は3,276億円の最終赤字へと転落しました。

大規模な人員削減と構造改革の断行

海外事業の不振を受け、同社は抜本的な構造改革を余儀なくされました。海外事業に従事する全従業員の12.5%に相当する約5,800人を削減するなど、かつてない規模の事業統合と人員整理に着手しています。

さらに、2025年度第4四半期には海外事業における不動産適正化費用などとして、連結ベースで330億円の構造改革費用を追加計上しました。資金確保のために象徴的な「電通銀座ビル」の売却にも踏み切っており、これらの再建策により2026年度には黒字転換を見込んでいます。

経営体制の刷新と国内事業回帰へのシフト

未曾有の危機を乗り越えるため、電通Gは経営トップの交代を断行しました。グローバル拡張路線を主導してきた五十嵐浩社長が退任し、国内事業(dentsu Japan)の顧客フロント力を強化してきた佐野傑氏が新たに代表執行役 社長 グローバルCEOに就任しました。

この体制変更は、無秩序な膨張路線に終止符を打ち、再び強固な地盤である国内事業の収益力とコンサルティング営業力を再建の柱に据える方針への転換を意味します。この「国内回帰」の方針こそが、今回の電通総研の戦略的再編の直接的なトリガーとなっています。

コーポレートガバナンス要請とアクティビストへの対策

電通総研の非公開化を推進したもう一つの強力な要因は、日本市場全体を覆うコーポレートガバナンス改革の波と、物言う株主(アクティビスト)からのプレッシャーです。

親子上場が抱える構造的利益相反の解消

日本市場で長らく慣行とされてきた「親子上場」は、親会社と少数株主との間の利益相反リスクを内包するため、近年、機関投資家や東京証券取引所から強い是正圧力を受けています。海外機関投資家の比率が高い電通Gにとって、電通総研やセプテーニ・ホールディングスといった上場子会社の存在は、資本効率の低下要因として厳しく追及されてきました。

旧村上ファンド系による圧力と防衛策

2026年4月、旧村上ファンド系として知られる著名なアクティビスト投資会社、C&Iホールディングスが電通Gの株式の1.82%を取得し、第10位の大株主に浮上しました。

過去最大の赤字という脆弱性を突かれ、アクティビストから親子上場解消を迫られる中、外部資本を引き入れての非公開化は、要求を満たしつつ自社の多額の現金を流出させないという点で、防衛策としても極めて有効でした。

電通総研と富士通・総合商社が組む戦略的シナジー

非公開化の引受先として富士通および総合商社が選定されたことには、事業戦略上の深い必然性と強固なシナジーが存在します。

電通総研が持つ独自の強みと進化

電通総研(旧ISID)は1975年に電通と米GEの合弁会社として設立されて以来、製造業や金融業に対して強固な顧客地盤を築き上げてきました。2024年1月には社名を「電通総研」へ変更し、システム開発だけでなくシンクタンク機能やビジネスコンサルティング機能を大幅に拡張しました。

電通Gが掲げる「マーケティング・テクノロジー・コンサルティングの融合」という戦略において、電通総研の高度なIT実装能力は絶対に手放すことのできない中核資産です。過半数株式を意地でも維持しようとする戦略的理由はここにあります。

富士通との戦略的パートナーシップがもたらすメリット

残るマイノリティ株式を引き受ける主要プレイヤーである富士通は、日本国内No.1のITサービスプロバイダーです。実は、電通総研、電通、および富士通の3社は、企業の事業成長や社会課題解決に向けて以前から戦略的協業に合意しており、特に製造業DXの領域で深く結びついていました。

富士通にとって、電通総研への出資は「生活者インサイトの把握能力」や「UXデザイン能力」を取り込むことで、フロントエンドからバックエンドまで一気通貫のDX提案が可能になるというメリットがあります。電通Gにとっても、富士通の巨大なエンタープライズ顧客への共同提案が可能となり、事業のスケールアップが期待できます。

総合商社が参画するグローバルサプライチェーンDXの狙い

コンソーシアムに「総合商社」が加わっている点も重要です。あらゆる産業でサプライチェーン全体のDXや脱炭素化に伴う排出量可視化が急務となる中、総合商社は自社の膨大な事業投資先に対する「DX推進の専属支援部隊」としての機能を電通総研に期待していると推測されます。

株式市場の反応と次なる再編への波及効果

市場は非公開化スキームを高く評価

この非公開化の観測が報じられた直後、資本市場は極めてポジティブな反応を示しました。

PTS市場(夜間取引)において、電通総研の株価はTOBプレミアムへの期待から11.4%急騰しました。同時に、親会社である電通Gの株価も2.4%上昇しました。子会社を買い取る親会社の株価は資金負担への懸念から下落する傾向がありますが、外部資金を巧みに利用してガバナンス課題をクリアした点が、資本効率に優れたポジティブな一手として高く評価された証左です。

セプテーニ・ホールディングスへの波及の可能性

市場の関心は、電通Gが抱えるもう一つの重要な上場子会社であるセプテーニ・ホールディングスへと向かっています。同社はデジタルマーケティング領域を牽引し、業績は過去最高を更新するなど極めて好調です。

アクティビストや機関投資家は、今回の事案を前例とし、セプテーニに対しても同様の親子上場解消を強く要求してくることが予想されます。手元資金が枯渇している状況下で、今回用いられたコンソーシアム型の非公開化スキームは、今後のグループ資本再編においても踏襲される可能性が高いと考えられます。

まとめ:日本のコーポレート改革における新たな試金石

電通グループによる電通総研の株式非公開化は、単一の財務的取引を超えた極めて多面的な経営戦略の執行です。

巨額の赤字という財務的制約の中で外部パートナーを巻き込みながら事業構造を抜本的に転換し、アクティビストからのガバナンス改革要求に先制対応するこの手法は、現代日本のコーポレート・リストラクチャリングにおける画期的なケーススタディと言えます。この戦略的合理性は市場からも支持されており、今後、親子上場問題を抱える他の国内企業にとっても強力なモデルケースとなっていくことでしょう。

が、東証プライム市場に上場する連結子会社の電通総研の株式を非公開){kind=link}