プレミアムペットフードの製造販売および総合ペットケア事業を展開する犬猫生活株式会社(東証グロース:556A)が、2026年4月期の単独決算を発表しました。

2026年4月の東証グロース市場への上場後初となる今回の通期決算は、売上高・利益ともに大幅な成長を遂げ、市場から高い注目を集めています。本記事では、同社の決算のハイライトから、独自のD2Cサブスクリプションモデル、地域医療を支えるM&A戦略、そして動物福祉を通じた社会貢献まで、その成長メカニズムを分かりやすく解説します。

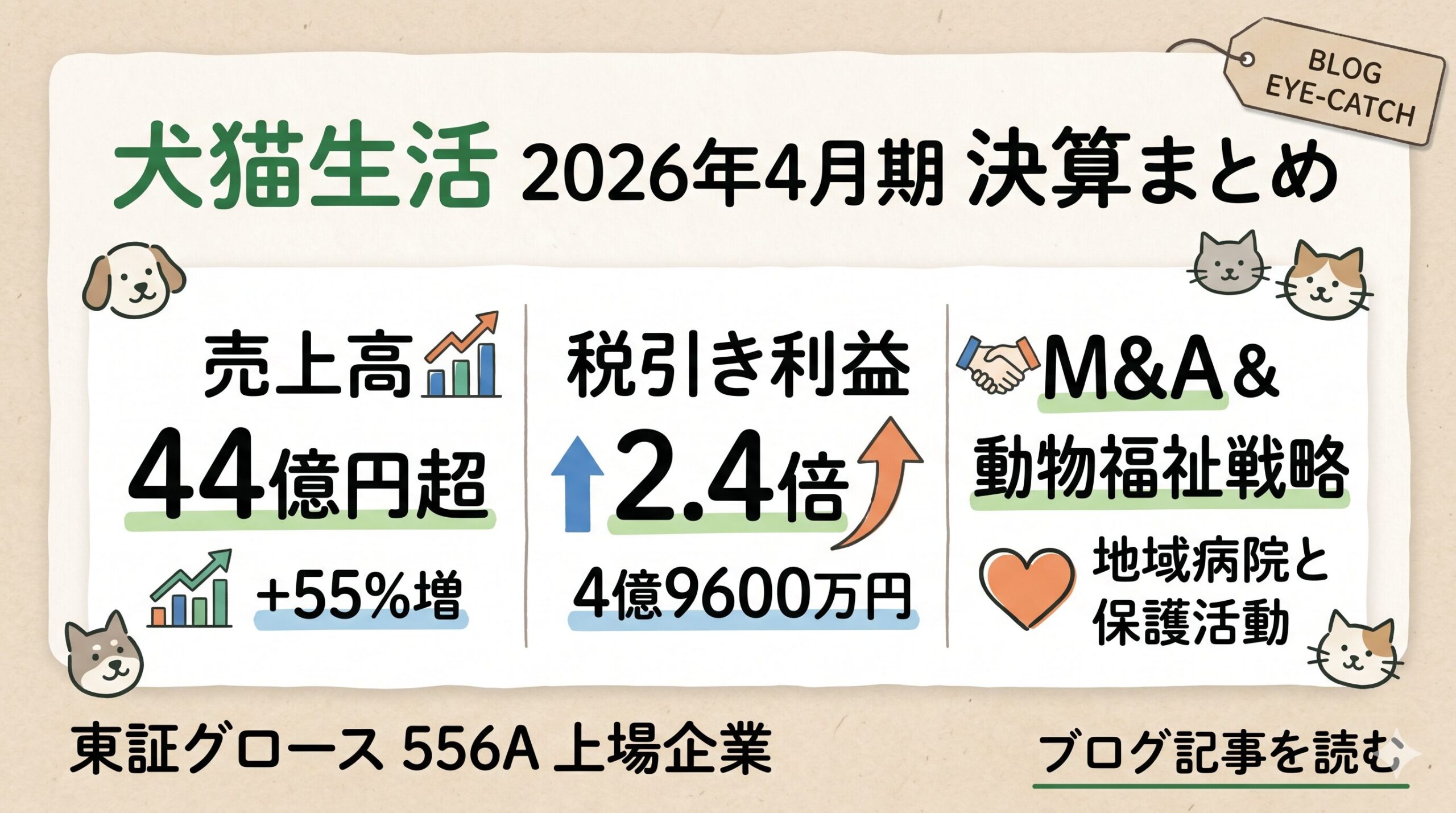

2026年4月期の業績ハイライト:売上高44億円超、驚異の利益率改善

2026年4月期の業績は、これまでの「先行投資フェーズ」から、売上拡大に伴って着実に利益を生み出す「収穫フェーズ」へと移行したことを明確に示しています。

- 売上高:44億9,400万円(前期比54.9%増)

- 営業利益:6億600万円(前期比550.6%増)

- 経常利益:6億40万円(前期比570.1%増)

- 税引き利益(純利益):4億9,600万円(前の期比2.4倍)

売上高は前期比で約55%増と急拡大しました。この成長を牽引したのは、全体の売上の約90%を占める自社EC(電子商取引)事業です。

特に注目すべきは利益率の劇的な改善です。前年に3.2%だった営業利益率は、13.4%へと10ポイント以上も向上しました。

定期購入(サブスク)モデルがもたらす高い収益性

この圧倒的な成長の背景には、同社の強力な「D2Cサブスクリプション(定期購入)」モデルがあります。

ヒューマングレードの高品質な素材を用いた無添加ペットフードは、製造原価が高くなりがちです。しかし、同社は卸売を通さない自社ECでの直販を徹底し、売上原価率を25.8%(粗利率約74%)という低水準に抑え込んでいます。

さらに、自社ECでの継続率は90%を超えるという驚異的な数値を誇ります。売上高の30%以上を広告宣伝費に投じても十分な利益を確保できるのは、獲得した新規顧客が長期的な収益源へと転換する強固な基盤があるためです。定期会員数は2026年4月期末で71,290人に達しています。

新たな成長エンジン:地方動物病院のM&Aとオムニチャネル戦略

犬猫生活は、単なるECブランドにとどまらず、「グローバル総合ペットケア企業」への進化を図っています。その中核となるのが、実店舗やオフライン拠点の展開です。

島根県益田市など地方獣医療インフラの維持と連携

売上拡大の大きな要因の一つに、地方動物病院のM&A(事業承継)があります。象徴的なのが、島根県益田市にある「益田ペットクリニック」の買収です。

地方では獣医師の高齢化と後継者不足が深刻な課題となっており、島根県西部地方でも動物病院の減少が危惧されていました。犬猫生活は、資金力と採用力を活かして地域の獣医療インフラを維持・承継する戦略をとっています。

この戦略は社会課題の解決にとどまらず、以下のようなビジネス上の強みを生み出します。

- 競合の少ない地方での安定した収益基盤(ローカル・モノポリー)の確保

- 実際の医療現場を持つことによる、ブランドの信頼性と専門性の向上

- 動物病院から自社ECへの送客(獣医師によるフード推奨など)

東京都心部での予防医療とプレミアムサロン展開

地方でのインフラ維持に加え、東京都内では異なるアプローチを展開しています。通院が難しい家庭向けの「往診専門クリニック」や、広尾、銀座、日本橋といった超一等地でのプレミアム・トリミングサロン「Inu to Town(犬とタウン)」の運営を通じ、高付加価値なサービスを提供して多様な顧客層をカバーしています。

2027年4月期の業績見通し:なぜ「増収・純利益減」なのか?

好調な実績の一方で、発表された2027年4月期(次期)の業績予想では、売上高は26.5%増の56億8,400万円、営業利益は19.3%増の7億1,600万円と本業の成長を見込むものの、税引き利益のみ前期比5.6%減の4億6,800万円となる見通しが示されました。

この「増収減益(純利益ベース)」の背景には、事業の不調ではなく、2つのテクニカルな税務・会計上の要因があります。

税効果会計と納税額増加による一時的要因

- 繰越欠損金の消化:過去の広告投資等で蓄積した税務上の赤字(繰越欠損金)が、今期の黒字転換で消化されました。これにより、次期からは本来の法人税等の支払い(キャッシュアウト)が本格的に発生します。

- 税効果会計の反動減:2026年4月期は、安定して利益を出せる企業と認められたことで、会計上「法人税等調整額」がマイナスとなり、見かけ上の利益が大きく押し上げられました。次期はこの一時的なプラス効果がなくなるため、反動で純利益が減少して見えます。

つまり、純利益の減少見通しは、同社が「安定して税金を納められる優良企業」へと成長し、財務が正常化する過程で起きる健全な変化と言えます。

東証グロース上場と調達資金の活用方針

2026年4月23日、同社は東証グロース市場に新規上場を果たしました(公開価格2,990円に対し、初値3,500円)。

上場により調達した約9億円の資金は、高度人材の採用、自社EC拡大のためのマーケティング投資、そして地方動物病院のM&Aを含む新規事業への投資に充てられる計画です。上場企業としての信用力は、地方の個人動物病院を事業承継していく上で非常に強力な武器となります。

動物福祉(アニマルウェルフェア)と事業成長の両立

犬猫生活のビジネスモデルを語る上で欠かせないのが、社会課題解決と事業成長を両立させるCSV(共通価値創造)の仕組みです。

群馬県前橋市・吉岡町での保護活動と利益の20%寄付

同社は「すべての動物とその家族の幸せな生活のために」という理念のもと、事業利益の20%(上限1億円)を財団に寄付しています。この資金をもとに、群馬県前橋市での保護シェルター・不妊去勢専門病院の運営や、吉岡町の大型商業施設内での「にゃんこシェルター」展開など、具体的な殺処分ゼロ・不適切飼育環境ゼロに向けた活動を行っています。

この活動は、単なるボランティアではありません。顧客アンケートによれば、定期購入者の約33%が「動物福祉活動への共感」を購買動機に挙げています。商品の品質だけでなく、ブランドの社会的価値への共感が、高い広告効率と90%超の継続率を支える強力な基盤となっているのです。

事業リスクと今後の展望

力強い成長を続ける同社ですが、ファブレス経営(自社工場を持たない製造委託)ゆえのサプライチェーン・リスクや、原材料費高騰などのインフレ圧力への対応は注視すべき課題です。また、特定の大ヒット商品への依存度を下げるため、サプリメントや猫向け商品の拡充、さらには台湾市場での販売開始など、製品とエリアの多角化を進めています。

まとめ:社会課題解決と持続的成長の実現へ

犬猫生活の2026年4月期決算は、D2Cサブスクリプションという高収益モデルの完成と、オフライン(動物病院・サロン)の拡大戦略が見事に噛み合った結果を示しました。

地方の獣医療インフラをM&Aで守り、利益を動物福祉に還元し、それが顧客ロイヤリティを高めて事業をさらに成長させる。この他社には真似できない独自のサイクルを構築した同社が、今後のペットケア市場においてどのような存在感を発揮していくのか、その動向から目が離せません。

が、2026年4月期の単独決算を発表しました。 2026年4月の東証グロース市場への上場後初){kind=link}