2026年6月8日の東京株式市場は、米国株式市場におけるハイテク株安や半導体関連株に対する懸念から、広範な銘柄に下落圧力がかかる展開となりました。しかし、このマクロ環境下において、メガネ販売大手の株式会社ジンズホールディングス(以下、ジンズHD)の株価は、全般相場の地合いを無視する形で強烈な逆行高を演じました。

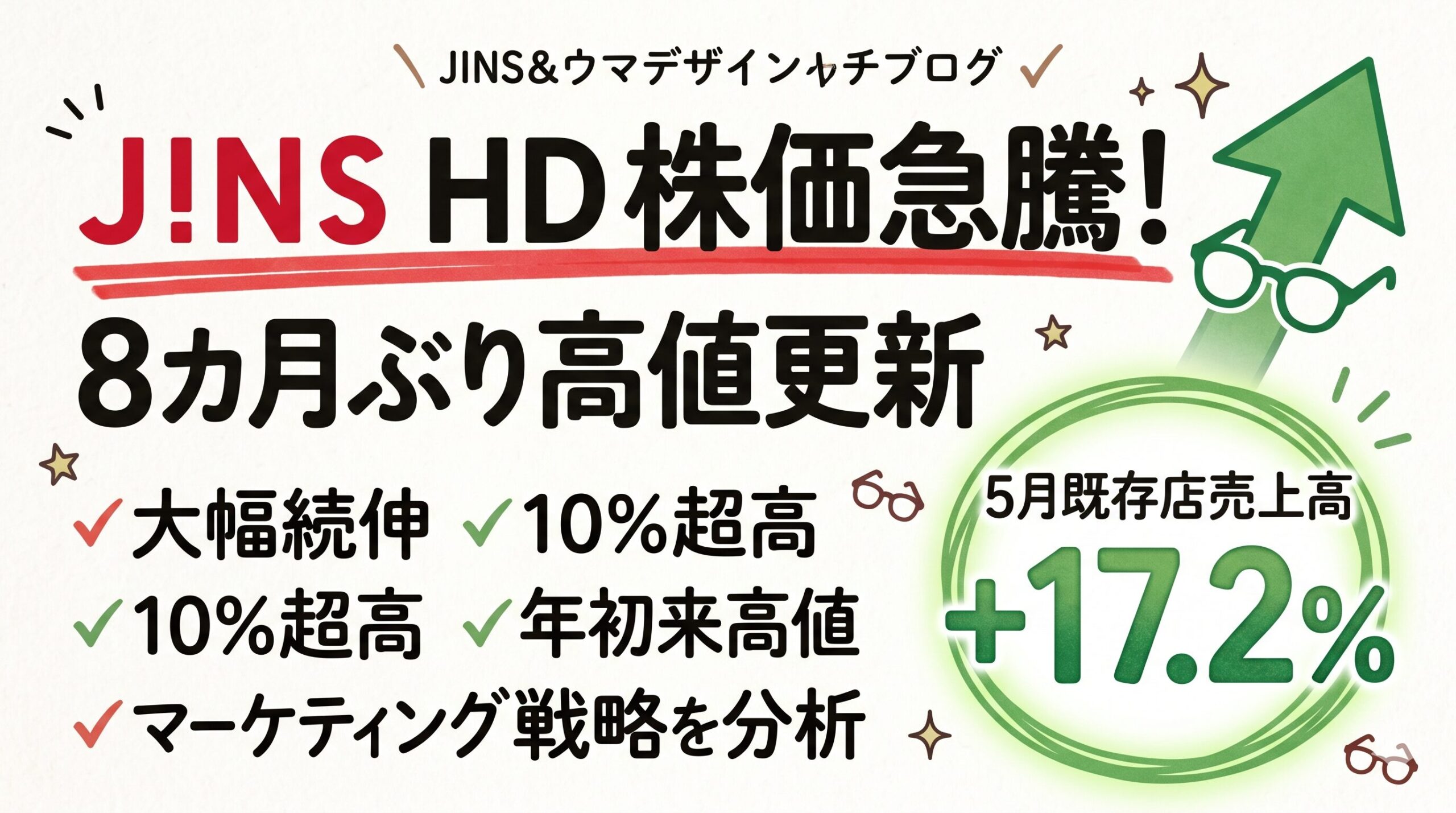

同社株は、6月5日に発表された月次売上高の絶好調を買い材料として急騰し、前週末比870円(10.79%)高の8,930円まで買われました。これは過去8カ月ぶりの高値水準であり、年初来安値(4,920円)からわずか半年足らずで約81.5%も上昇したことになります。

本記事では、この劇的な株価パフォーマンスを支える「2026年5月度の月次売上状況」を起点に、同社のマーケティング施策、店舗戦略、財務構造、そして競合他社との相対的な競争優位性について多角的に分析します。

5月度月次売上高の精緻な解剖とモメンタムの加速

ジンズHDの株価急騰を引き起こした最大のカタリストは、驚異的な売上成長を示す月次データです。

月次売上高の定量的分解

直近の国内アイウエアショップにおける月次売上高(前年同月比)は以下の通りです。

| 指標 | 2026年5月度 | 2026年4月度 | 第3四半期累計 | 今期累計 |

| 既存店売上高 | +17.2% | +10.5% | +12.0% | +8.1% |

| 全店売上高 | +26.4% | - | +18.7% | +13.3% |

2026年5月の既存店売上高は前年同月比17.2%増という、成熟した国内小売業としては異例の二桁成長を達成しました。これにより、既存店売上高は40カ月連続で前年実績を上回っています。さらに、新店を含めた全店売上高ベースでは26.4%増と、トップラインが急拡大しています。

カレンダー要因とマクロ消費環境の追い風

この飛躍的な売上増の背景には、いくつかの追い風が存在します。

- 休日の増加:2026年5月は前年同月と比較して休日が2日多く、来店客数(トラフィック)のベースラインを押し上げました。

- 季節需要の捕捉:初夏に向けた紫外線対策やアウトドア用のアイウエア需要を取り込みました。

- インバウンド需要の爆発:歴史的な円安を背景に、訪日外国人観光客によるまとめ買いや高単価レンズへのアップグレードが頻発しています。

「JINS 25TH MATSURI」と新商品が創出する顧客行動の変化

受動的な外部環境だけでなく、ジンズHDが仕掛けた高度なマーケティング施策こそが、需要を極大化させた中核要因です。

行動経済学を応用したプロモーション構造

5月のトラフィックを爆発させた起爆剤が、全店およびオンラインで開催された「JINS 25TH MATSURI」です。

このキャンペーンは、毎週対象商品が入れ替わる形で25%オフの特別価格を提供する「週替わり」のギミックを採用しました。これにより、消費者に「今週買わなければ損をする」という切迫感(損失回避性)を与え、即座に来店へと誘導しました。

一方で、調光レンズや極薄型レンズなどの高付加価値オプションは割引対象外とするなど、マージン(利益率)を保護する高度なクロスセル戦略も稼働していました。

高機能スポーツアイウエアの戦略的投入

キャンペーン開始と同日に、全く新しいカテゴリとして「高機能スポーツサングラス」(3,980円)および「高機能スポーツメガネ」(3,480円)を投入しました。トラフィックが最大化するタイミングで、客単価を引き上げるフックとして機能させています。

さらに、これらの商品は台湾をはじめとするアジア市場でも同時展開されており、インバウンド客の帰国後の購買にも繋がる国境を越えたエコシステムが形成されつつあります。

実店舗ポートフォリオの最適化と「体験型」へのシフト

トップライン成長を牽引するもう一つの要素が、緻密に計算された実店舗のポートフォリオ戦略です。

徹底したドミナント戦略と網羅的な出店

2026年5月末時点の国内店舗数は581店舗に達しました。5月単月でも、都市部の大型モール(梅田、神奈川)から地方の中核都市(宮城、岩手、福岡)まで、立地特性の異なる6エリアで新規出店を断行しています。死角のないポートフォリオにより、インバウンドからファミリー層まで幅広い需要を取り込んでいます。

超大型旗艦店によるブランド価値の向上

地方展開と並行して、都心一等地には超大型旗艦店(3月:JINS銀座店、4月:JINS新宿店)をオープンしました。

特にJINS新宿店は、広大な空間に自社カフェ(ONCA COFFEE)やアート作品の展示を併設し、メガネ購入を「タスク」から「エンターテインメント体験」へと昇華させました。これにより店舗滞在時間が延長し、衝動買いや追加購入の確率が飛躍的に上昇しています。

財務パフォーマンスと2026年8月期通期見通し

第2四半期決算の構造:戦略的利益圧迫の意図

2026年8月期第2四半期の売上高は前年同期比12.7%増と好調でしたが、営業利益は4.3%の減益でした。これはネガティブな要素ではなく、超大型旗艦店の開業準備費用、人的資本投資、大規模プロモーションに向けた「戦略的な先行投資」による一時的な利益圧迫と解釈すべきです。自己資本比率は56.5%に改善しており、財務基盤は盤石です。

通期業績予想の超過達成に向けたシグナル

会社側は通期で営業利益5.6%増を計画しており、下半期での強烈な利益の巻き返しを見込んでいます。5月の既存店売上高17.2%増という驚異的な結果は、当初の想定を上方にブレイクアウトしており、市場では「通期業績の大幅な上方修正」のコンセンサスが形成されつつあります。今期の年間配当金も115.00円へと増配予定であり、株主還元姿勢も強力です。

競合他社との比較:寡占化による「一人勝ち」の証明

ZoffとのSPAモデル直接対決

直接的な競合であるZoff(インターメスティック)の5月度既存店売上高は7.7%増でした。同じマクロ環境下にありながら、ジンズHD(17.2%増)とは9.5ポイントもの差が生じています。これは、JINSのプロモーションの破壊力やブランド発信力が完全に凌駕している証拠です。

老舗チェーンとの格差とビジネスモデルの限界

一方で、旧来型モデルを展開する愛眼の前期売上高成長率はわずか2.8%にとどまり、営業利益率も約1.5%と低迷しています。日本のアイウエア市場において、不透明な価格設定の旧来型専門店から、SPA型のブランドチェーン(JINS)への構造的な需要シフトが最終局面を迎えていることがわかります。

株式市場におけるバリュエーションと需給動向

需給の好転とショートスクイーズの発生

6月8日の株価暴騰は、好業績だけでなく需給バランスの偏りが作用しました。業績ピークアウトを見込んで空売り(ショートポジション)を構築していた投資家が、5月の特大サプライズ発表によりパニック的な買い戻し(ショートスクイーズ)を余儀なくされ、株価急騰に繋がりました。

ディフェンシブ・グロースとしての資金流入

ハイテク株の調整リスクが高まる中、ジンズHDは外部環境に左右されにくく自力で二桁成長を実現できる「ディフェンシブ・グロース株」として、退避資金の強力な受け皿となっています。

中長期的な成長シナリオと潜在的リスク

「高付加価値ブランド」への昇華

同社の強みは、インフレ環境下での強力な「価格転嫁力」にあります。体験型店舗での豊かな購買体験は、高機能レンズへの自発的なアップグレードを誘発し、値上げによる客離れを起こすことなく単価を上昇させ続けています。

注視すべき潜在的リスク要因

一方で、以下のリスクには留意が必要です。

- 店舗オペレーションの限界:急激な需要増による現場の負荷拡大。省人化テクノロジーと人的資本拡充のバランスが鍵となります。

- 為替の逆回転:円高進行によるインバウンド需要の減退リスク。ただし、国内顧客の基盤が強固であるため、ダウンサイド耐性は高いと言えます。

結論:圧倒的モートを持つプレミアム・ブランドへの進化

ジンズHDが示した「5月既存店17.2%増」という実績は、緻密に構築されたビジネス構造が完璧なタイミングでシナジーを発揮した結果です。

行動経済学を駆使した集客、新市場の開拓、体験型旗艦店によるプレミアム化により、同社は従来のディスカウントチェーンから脱却し、競合を寄せ付けない競争優位性(モート)を確立しました。

今後、大規模な業績上方修正が期待される中、同社は日本発の「プレミアム・ライフスタイル・ブランド」として、長期にわたって市場の勝者として君臨する可能性が高いと評価できます。

{kind=link}