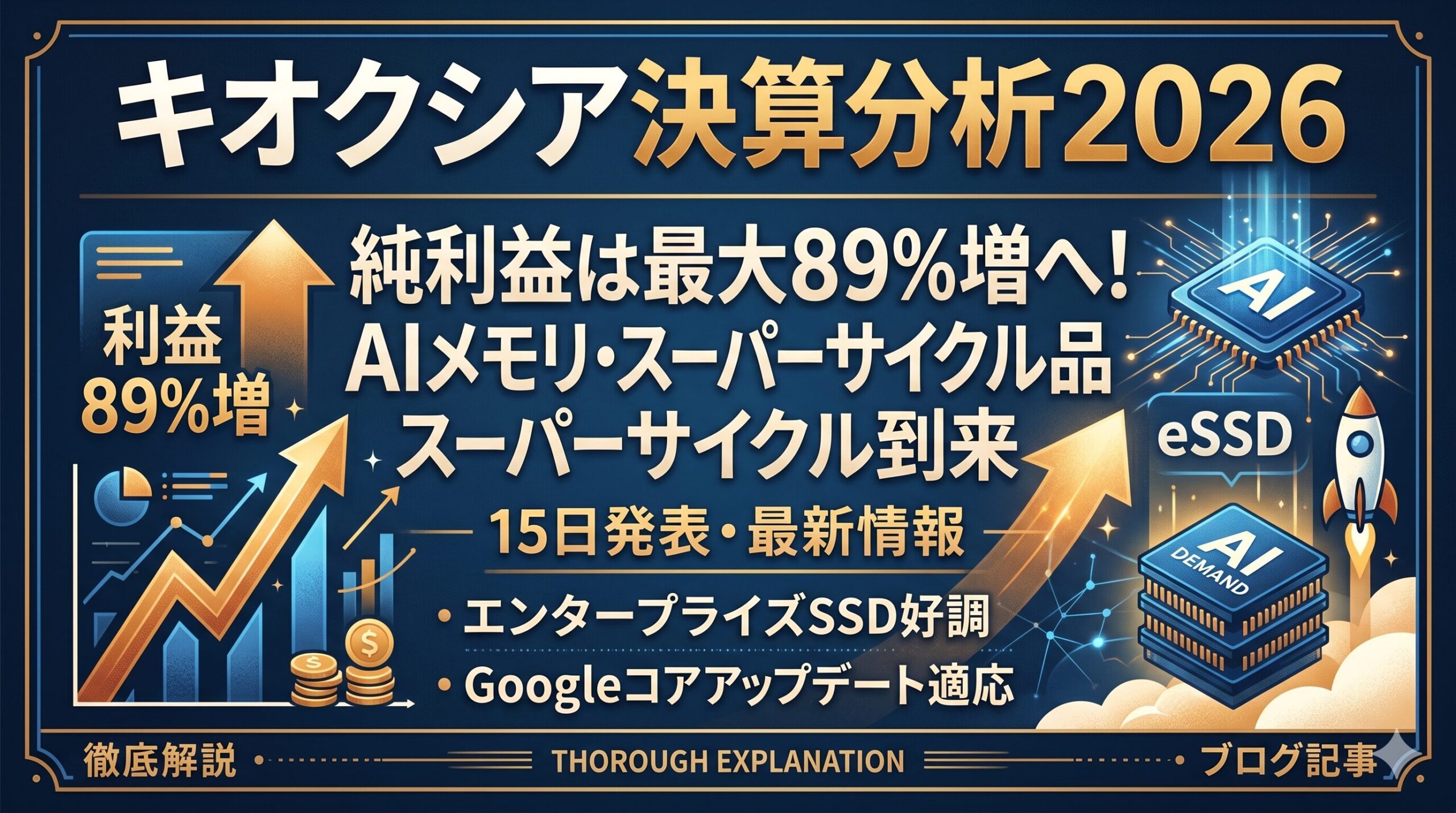

キオクシアホールディングス(以下、キオクシア)が 2026 年 5 月 15 日に発表を予定している 2026 年 3 月期の連結決算は、日本の半導体産業のみならず、世界のAIインフラ動向を占う上で極めて重要な節目となります。

同社が提示した業績予想は、売上高 2 兆 1797 億〜 2 兆 2697 億円(前期比 28〜33 %増)、純利益 4537 億〜 5137 億円(前期比 67〜89 %増)という驚異的な内容です。本記事では、この劇的な収益性向上の背景にある「AIメモリ・スーパーサイクル」の正体と、同社の戦略的地位について深掘りします。

異次元の収益改善:なぜ利益がこれほど伸びるのか

キオクシアの決算で最も注目すべきは、売上高の伸びを大幅に上回る「利益の跳ね上がり」です。市場コンセンサスを大きく上回るこの強気な予想の裏には、半導体メーカー特有の構造的な要因があります。

営業レバレッジによる利益の拡大

メモリ産業は、巨額の固定費を要する装置産業です。損益分岐点を超えた後の売上増加は、その大半が利益に直結する構造を持っています。過去数年の不況下で断行した徹底的なコスト削減と生産調整により、現在のキオクシアは「売れば売るほど利益が出る」高効率な体質へと変貌を遂げています。

エンタープライズSSDへのシフト

北米のハイパースケーラー(巨大IT企業)向けに、付加価値の高いエンタープライズSSD( eSSD )の販売比率が拡大していることも、利益水準を押し上げる大きな要因です。特にAIサーバー向け製品は販売単価が高く、収益の柱となっています。

AIメモリ・スーパーサイクルの到来

現在のメモリ市場を牽引しているのは、従来のスマホやPCではなく、生成AIの爆発的普及に伴うデータセンターの再構築です。

HBM増産がもたらす波及効果

競合他社が Nvidia などのAIアクセラレータに不可欠な HBM (広帯域メモリ)の増産に注力していることで、汎用メモリの供給が世界的に逼迫しています。キオクシアは NAND フラッシュメモリに特化したプレーヤーですが、この供給不足は間接的に NAND 市場の需給バランスを劇的に改善させています。

HDDからSSDへの歴史的な転換

AIモデルの学習効率を高めるため、データの読み出し速度が遅い従来のハードディスク( HDD )から、超高速・大容量の NAND フラッシュを用いた SSD への移行が加速しています。キオクシアはこの分野で、競合に先駆けて 128TB や 245TB といった超大容量製品を投入し、市場をリードしています。

独自技術「BiCS FLASH」による差別化戦略

キオクシアの持続的な成長を支えるのが、独自の積層技術である「 BiCS FLASH 」です。

第8世代(218層)とCBA技術の導入

現在量産が進んでいる第 8 世代製品では、 CBA ( CMOS Bonded to Array )技術という革新的な手法を採用しています。これにより、以下のメリットが実現しました。

- ビット密度の向上によるコスト削減

- 書き込み時の消費電力を約 67 %削減(データセンターの省エネに貢献)

- ランダム読み書き速度の向上

次世代300層超へのロードマップ

さらに同社は、 300 層を超える第 10 世代製品の開発を前倒しで進めています。 GPU とストレージを直接接続する次世代アーキテクチャの確立により、キオクシアは単なる部品サプライヤーから、AIインフラの基幹プレーヤーへと進化しようとしています。

財務健全性の劇的な回復

過去数年、キオクシアにとって最大の懸念事項は有利子負債の重さでした。しかし、今回の記録的な業績見通しにより、財務状況は急速に改善しています。

S&Pによる格付け見通しの引き上げ

大手格付け機関の S&P グローバル・レーティングは、同社の見通しを「ポジティブ(強気)」に変更しました。 2026 年 3 月期末には、現預金が有利子負債を上回る「実質無借金経営」への転換が期待されており、これが次なる大規模投資への呼び水となっています。

地政学的リスクと供給網の課題

好調な業績の一方で、リスク要因も無視できません。特に米国による対中輸出規制の強化は、市場に複雑な影響を与えています。

- ポジティブな側面:中国の競合メーカー( YMTC 等)が先端プロセスへ移行するのを遅らせ、キオクシアの優位性が維持される。

- ネガティブな側面:中国による報復措置としての原材料(レアアース等)の輸出制限が、製造コストの増大を招くリスク。

まとめ:AI時代のインフラ企業として再定義されるキオクシア

2026 年 5 月 15 日の決算発表は、キオクシアが長年の停滞を脱し、世界のAIインフラを支える中心的な存在として復活したことを象徴する内容となるでしょう。

純利益 5000 億円規模という予想は、一時的な特需ではなく、AIメモリ・スーパーサイクルという構造的な変化に裏打ちされたものです。投資家やビジネスプレーヤーにとって、キオクシアは今後、単なるメモリメーカーではなく「AIストレージ・インフラ」としての価値を再評価される局面に入っています。

が 2026 年 5 月 15 日に発表を予定している 2026 年 3 月期の連結決算は、日本の半導体産業のみならず、世界のAIインフラ動向を占う上で極){kind=link}